Topics

国税不服申立、及び、取消訴訟の状況(2020(令和2)年度)(国税庁)

-訴訟の発生件数、前年度 26.0%減少-

◇ この度、国税庁は「令和2年度における再調査の請求の概要」「令和2年度における審査請求の概要」「令和2年度における訴訟の概要」を公表しました(令和3年6月)。

国税に関する法律に基づく処分についての納税者の救済制度には、処分庁(税務署長など)に対する再調査の請求や国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を提起して処分の是正を求める司法上の救済制度があります。

主な発生件数、処理状況は次の通りです。

1.再調査の請求の概要

不服申立ては、処分の通知を受けた日の翌日から3か月以内に、処分を行った税務署長・国税局長に対して「再調査の請求」または「審査請求」のいずれかを選択します。申立てを受けた税務署長・国税局長は、その処分が正しかったかどうか、再度、見直しを行うことになります。なお、青色申告書に係る更正に不服があるときは、異議申立てを経ないで、直接、国税不服審判所長に対して審査請求をすることができる場合があります(異議申立てを経ない審査請求)。

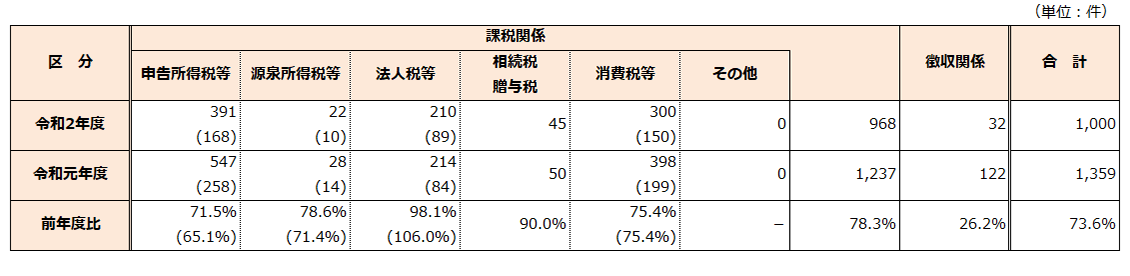

(1)再調査の請求の発生状況

(注)

(注)

1 「申告所得税等」は、申告所得税及び復興特別所得税の件数であり、( )は復興特別所得税の件数。

2 「源泉所得税等」は、源泉所得税及び復興特別所得税の件数であり、( )は復興特別所得税の件数。

3 「法人税等」は、法人税、復興特別法人税及び地方法人税の件数であり、( )は復興特別法人税及び地方法人税の件数。

4 「消費税等」は、消費税及び地方消費税の件数であり、( )は地方消費税の件数。

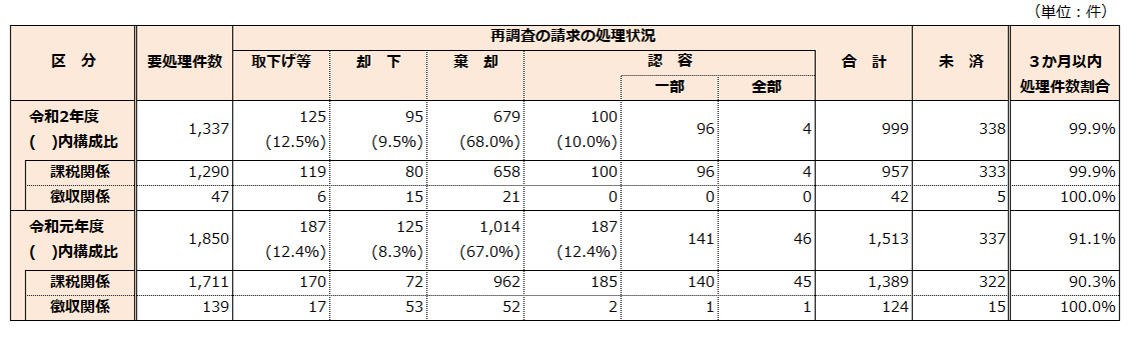

(2)再調査の請求の処理状況

(注)

(注)

1 3か月以内処理件数割合については、相互協議事案、公訴関連事案及び国際課税事案を除いて算出しています。

2 件数には「異議申立て」の件数が含まれます。

2.審査請求の概要

異議申立てに対する税務署長・国税局長の決定があった後の処分に、なお不服があるときは、その通知を受けた日の翌日から1か月以内に国税不服審判所長に対して「審査請求」をすることができます。

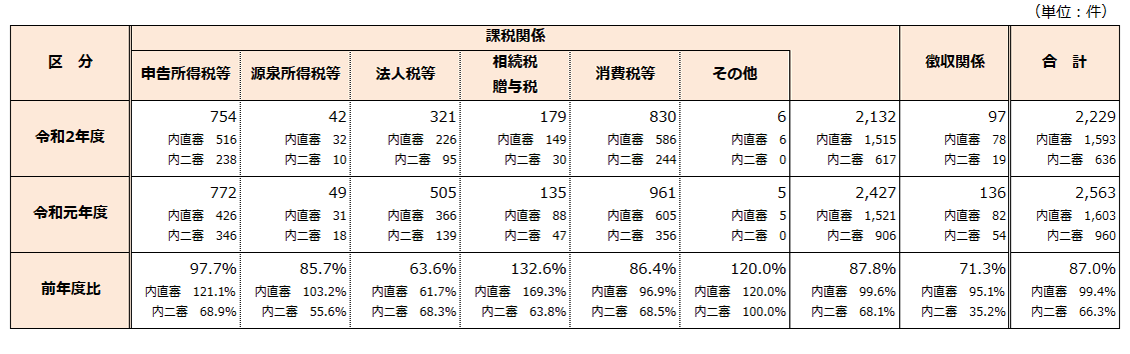

(1)審査請求の発生状況

(注)

(注)

1 「申告所得税等」は、申告所得税及び復興特別所得税の件数。

2 「源泉所得税等」は、源泉所得税及び復興特別所得税の件数。

3 「法人税等」は、法人税、地方法人税及び復興特別法人税の件数。

4 「消費税等」は、消費税及び地方消費税の件数。

5 「令和元年度」及び「令和2年度」の各欄の内書きは、「内直審」が異議申立て又は再調査の請求を経ないで直接審査請求のあった件数、「内二審」が異議申立て又は再調査の請求を経た審査請求の件数。

6 「前年度比」の各欄の数値は、上段から「内直審」の件数の対前年度比、「内二審」の件数の対前年度比及び全件数の対前年度比。

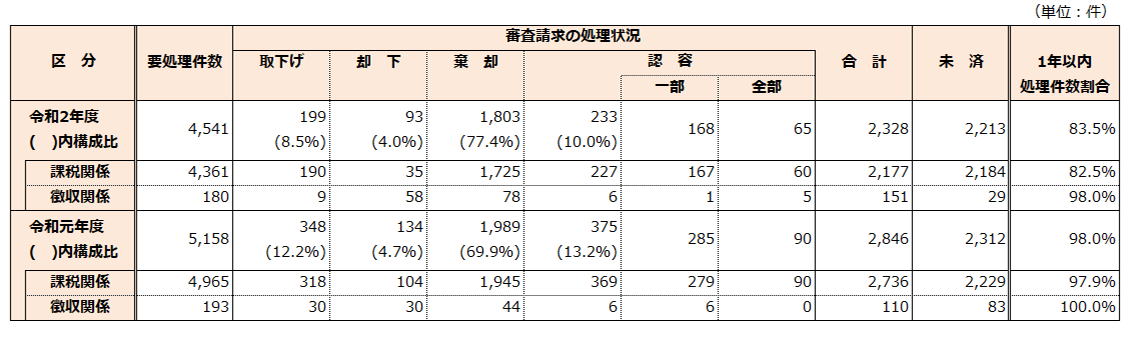

(2)審査請求の処理状況

3.訴訟の概要

審査請求に対する国税不服審判所長の裁決があった後の処分に、なお不服があるときは、その通知を受けた日の翌日から6か月以内に裁判所に対して訴えを提起することができます。

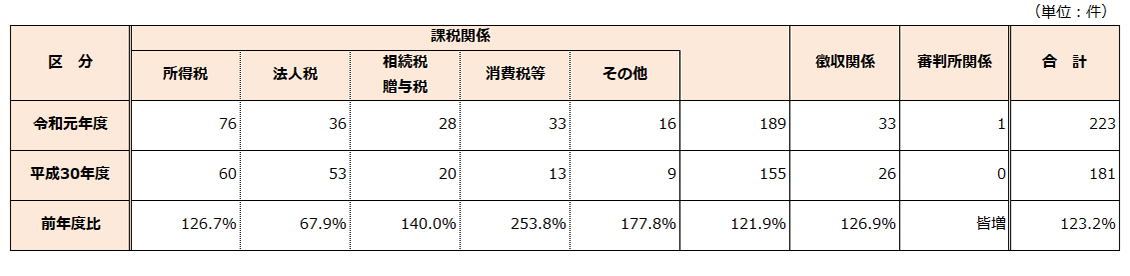

(1)訴訟の発生状況

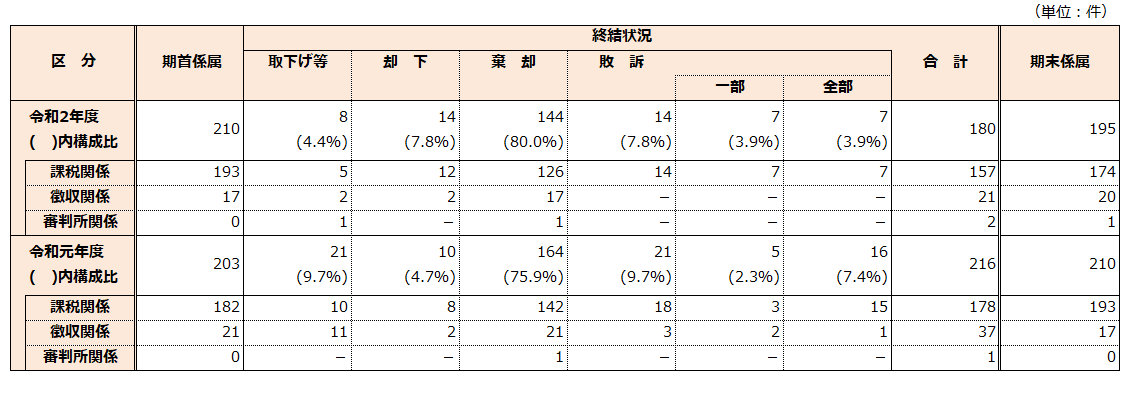

(2)訴訟の終結状況

(注)

(注)

取下げ等は、取下げ、差戻し、和解、移送及び調停不調の件数。